Penzijko funguje a na stáří Vás pomůže zajistit.

Ale musíte si ho správně nastavit!

Každá penzijní společnost v ČR nabízí TŘI základní typy fondů:

KONZERVATIVNÍ

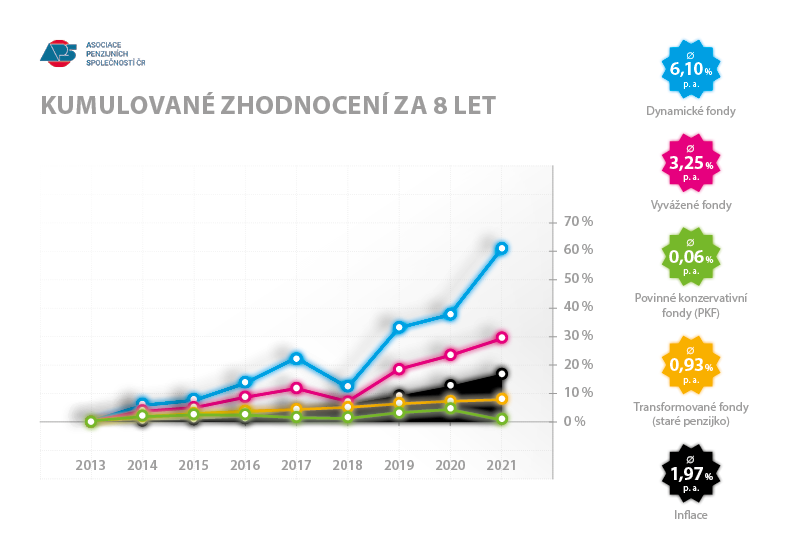

Od roku 2014 do loňska vynesl průměrně 0,1 % ročně.

Fond totiž investuje převážně do dluhopisů, neporáží ani inflaci.

Takže pokud Vám do penze zbývá více než 10 let, není pro Vás vhodný, protože Vám moc nevydělá.

VYVÁŽENÝ

Od roku 2014 do loňska vynesl průměrně 3,3 % ročně.

Jeho prostřednictvím investujete do dluhopisů i akcií v poměru zhruba půl na půl.

Dá se říci, že v penzijku znamená „zlatou střední cestu“. Tedy střední rizikovost i střední výnosy.

DYNAMICKÝ

Od roku 2014 do loňska vynesl průměrně 6,1 % ročně.

Investuje většinově do akcií a v dlouhodobém horizontu umí vydělat nejvíce! Po většinu Vaší pracovní kariéry (cca 35 let) ukládejte tisícovku a do penze můžete mít skoro 2 miliony. K důchodu od státu je to téměř 7 tisíc měsíčně navíc po dobu 25 let.

Co teď?

Pokud Vám zbývá do penze ještě dlouhá doba, alespoň 10 let, neztrácejte své peníze ani čas v konzervativním fondu a investujte ve vyváženém nebo dynamickém fondu.

Zavolejte nebo napište do své penzijní společnosti a výběrem jednoho z těchto fondů si nastavte lepší strategii a vydělejte víc.

Míra rizika je úměrná míře výnosu. Dlouhý spořicí horizont ale ukazuje, že „nejodvážnější“, tedy dynamické fondy, jejichž výnos může některý rok poklesnout (např. rok 2018 níže v grafu), umí během úspěšných období takový propad dorovnat a i s rezervou překonat (roky 2019 a 2021 níže v grafu).

V ČR je celkem 9 penzijních společností, které mohou poskytovat penzijní spoření. Pro výběr typu fondu, který Vám na stáří opravdu vydělá, kontaktujte svou společnost – tu, u které máte penzijko. Změna je zdarma.

Informace použité v kampani Mám dobrý plán vychází z průměru historické výkonnosti účastnických fondů výše zmíněných penzijních společností. Klient musí mít na paměti, že jakékoliv informace o historické výkonnosti účastnických fondů a investičních strategií v minulosti nejsou spolehlivým ukazatelem budoucích výnosů. Vhodný výběr investiční strategie by proto klient měl konzultovat s odbornými poradci jednotlivých penzijních společností. U každého klienta je potřeba pro správné doporučení strategie podrobně zanalyzovat jeho konkrétní situaci.